みなさまこんにちは。

札幌のFPを中心とした専門家ユニットなないろ福円隊

「取ってこい!」と棒を投げて無視されたFPベンゴシです。

さて、本日は、金利のお話しです。

日本は、低金利が長期間続いていて、普段、金利を気にすることが少なくなっているかもしれません。

ただ、住宅ローン金利は、非常に考慮すべき金利の一つです。

そこで、住宅ローンの固定金利に影響を与える「長期金利」について考えたいのですが、長期金利を考えるには、債券、特に国債のお話しが関係してきます。

債券を取引しているとか、投資対象にしている、という方は少ないと思いますが、実はm住宅ローンの金利につながっております。

そこで、どんな風につながっているのか?をちょいと知ってもらうかななと思います。

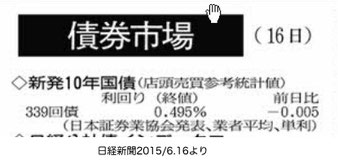

さて、これ、昨日のニュースです(日経より)。

ギリシャ国債の利率は次のように上昇しました。

3年物利回りは29.67%

10年物利回り12.32%

「利回り」って言葉ですが、まずは、平たく「利率」と考えてもらって良いです。

すごいですね。3年もの国債の利率が約30%って。

利率30%って、100万円投資した場合、毎年30万円の利息がもらえて、最後に元本100万円が返ってくる計算です。

2年で、100万円が160万円になるのです。

ギリシャ国債3年ものは、そのくらいの利回りになる価格で取引されていると言うことです。

どうしてこんな利率になっているかはご存じのとおり、ギリシャは、発行している国債などの借金や利息の返済(債務)についていよいよ不履行する(デフォルト)懸念が高まっているからです。なぜデフォルト可能性が高まると債券の利率が上がるのか?

この問いをきっかけに、まず、債券のお話しをいたしましょう。

以下、国が発行する債券すなわち国債で、債券を考えます(特に「10年物国債」で考えます)。

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

債券は、既に発行されている債券とこれから発行する債券があります。

ちなみに、既に発行されている国債を既発債、これから発行する債券を新発債といいます。

さて、債券は、発行するときに、期間、利率などの条件が予め決められて、これが変わることはありません。

ちなみに、国債ですと、期間は、2年、5年、10年、40年等があります。

利率は、年1.25%とか2%とか年あたりのパーセントで示します。

額面合計100万円、利率1%、期間10年の国債を、発行時から償還時(10年後)まで保有した場合の結果は次のとおりです。

毎年1万円の利息をもらい、最後償還時に100万円を返してもらいます。

トータルリターンは10万円、100万円が110万円になって戻ってきます。

非常に単純化していえば、額面100万円、利率1%の10物国債の価値は110万円だということです(本当はもっと複雑です)。

このように、単純に考えると、国債の価値は利率にかかっているわけです。では、利率は、どうやって決まるのでしょう?

利率は、変動していて、その時々の状況によって決まります。

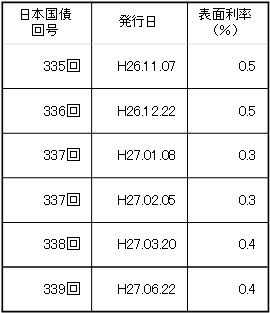

国債も発行ごとに利率が異なっています(右の図は、最近の日本国債の利率で、直近の利率は0.4%です)。

この利率の決め方は、日本国債の場合、ざっくり言いますと、発行前に財務省は購入資格のある金融機関に、いくらぐらいの利率なら購入するだろうか、ということを調査して、それを参考にして、発行する際の利率を決めます。

では、そもそも、金融機関は、買ってもいい利率をどうやって判断しているのか?

それは、債券市場における、既に発行されている債券(既発債)の利回りが影響します。

ここで、既発債の売買についてみましょう。

$$$$$$$$$$$$$$$$$$$$$$$$$$$$

既に発行されている債券は、頻繁に売買されています。

さて、お金は運用しないと増えません。だからもっているだけというのはもったいないのです。

また、たくさんの現金をもっていること自体リスクがあります(保管に場所とお金とかかりますし、盗難、災害等で消失のリスクあります)。

そこで、大量のお金を持っている人や、金融機関は、ただお金をもつということはしません。

常に運用します。そのため、金融機関は、国債を大量にもっています。

ギリシャ問題を提起してからこんなこと言うのはなんですが、日本国債やアメリカ国債はどは、基本的に安全資産ですから、お金があるときは、とりあえず保有する資産になります。

しかし、現金が必要になって、国債を現金に換えないといけない時があります。

債券は、償還時(元本を返してもらえる時)が決まっていますから、保有している債券を償還前に換金したい場合は、他の人に売るしかありません。

そこで、もっている債券を売りたい、という需要が発生します。

他方、債券は、利率と償還時が予めしっかり決まっていますから、予めリターンがはっきりわかっています。

そこで、値段によっては、既発債を購入するのが運用としてお得、と考えている人が出てきて買いの需要が発生します。

また、現金保有のリスクをとらないために国債に保有したいという需要もあります。

こうして、売りたい人と買いたい人がいるので、債券(国債)の売買が成り立ちます。

先ほど、額面100万円、年率1%の10年物国債の価値は110万円あるといいました。

が、これは、発行直後、一度も利息の支払いを受けていない場合の価値です。

これに対し、

たとえば、5年経過していると、既に5万円の利息が支払われています。残りの期間は5年です。

すると、単純に考えると、残りの価値は、5回の利息、つまり5万円と、償還時の元本100万円ですので、合計105万円あるといえます

そこで、例えば、99万円で売買します、というようなことになるわけです。

99万円で売りたい、という売り手がいたしましょう。

この場合、売り手は、すでにリターン5万円を確保しております。それに代金99万円を受領します。104万円の回収です。

100万円投資して、最終的に104万円回収しました。

トータルリターンは4万円ですね。結果、100万円を投資して、5年間で4万のリターンを受けました。

1年あたり8000円の利益です。結果、年あたりの利回りは、0.8%です。

売り手さんは、100万円を5年間、0.8%で運用したということです。

売り手は、とりあえずこの結果で満足して、国債を換金したい、ということで、99万円で売りに出します。

では、他方、買い手はどうなるか。

買い手からみると、10年物国債で、5年経過しているので、償還時までの期間(残存期間)は5年です。

この5年で5万の利息が払われる予定です。そして、最後の償還時に100万円を返してもらえます。つまり、最終的に105万円回収します。

この国債の値段が99万円で、売りに出されています。

これを買ったばあい、予想されるトータルリターンは、6万円です。

100万円を投資して、5年で6万円のリターンを受けます。1年間で12,000円の利益です。

年あたりの利回りは、1.2%です。

買い手が、様々な経済状況や、他の投資対象との比較から、この利回りなら、国債を買ってもいいや、と思うと売買が成立します。

このような売り手と買い手が多数でてきて、債券市場において、既発債の価格が形成され、年利回りも形成されます。

というよりは、買い手の要求する利回りに合わせて、既発債の価格が形成されます。

$$$$$$$$$$$$$$$$$$$$$$$$$$$$

さて、このようにして、債券市場において、既に発行されている国債を購入すると、1.2%の利回りになる、という状況が成立しているとき、これから新たに国債を発行しようとした場合、利率をどうすれば良いか。

新発債の利回りを0.5%に設定しても誰も買う人はいません。

なぜなら、0.5%の新発債を買うなら、債券市場で、1.2%の利回りとなる既発債を購入した方がお得だからです。

ここで、すこし、話しが戻ります。

先ほど、国債発行時に、財務省は、いくらぐらいの利率なら購入するかをヒアリングするといいました。

その際、金融機関が「このくらいなら買うでしょうね」と答える利率は、債券市場で成立している国債の利回りを基準にします。

債券市場で、利回り1.2%となるような価格で国債が売買されているときに、それより低利回りの国債をわざわざ買う動機がないからです。

こうして、新発債の利率は、現在債券市場で成立している債券価格によって得られる利回り(%)を参考にして決定されます。

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

さて、さらに、ここで話しはギリシャに戻ります。

ギリシャがデフォルト(債務不履行)する可能性がある、ということになりますと、既にギリシャ国債をもっている人は、売りたい、という動機が強く出てきます。デフォルトすれば、最悪、元金全額が戻ってこないのですから、「それくらいなら」と、かなりの低価格でも売りたくなります。

たとえば、額面100万円の国債をもっていても、そもそも、償還時に100万円が戻ってこない可能性があるなら、元金割れの60万円でも売りたい、ということになるわけです。

ここで、先の年利回り計算です。

額面100万円、利率年1%、残存期間5年の国債があったとします。

残りの予定リターンは5万円です。また償還時に100万円戻ってくる予定です。

このような国債について、売り手が損してもいいから60万円で売りたい、となったときです。

この条件は、買い手から見ると、この国債は、60万円投資して、5年で、105万円戻ってくる予定だということです。

そこで、予定される年利回りは、35%になります。

(105万円を5年で割ると、1年あたり21万円。60万投資して1年あたり21万回収なので、年利回りは21÷60=35%)

買い手は考えます。ギリシャのデフォルトというリスクとの勘案で、どの程度の利回りなら手を出してもいいか。

その結果、「利回り35%なら、デフォルトリスクをとってもいいや」となると、売買が成立します。

逆に、利回り40%じゃないと買えません、となれば、売り手が債券価格を下げるほかありません。

(ちなみに、利回りが40%となるためには、債券価格は52.5万円でないといけませんので、利回りが40%欲しい買い手は、52.5万じゃないと買わないよ、と言います。これに売り手が応じれば、売買成立、利回りは40%となります。)

このような双方の思惑が一致して、債券市場で、既発債の売買価格が年利回り35%とか40%とかになるようになってきます。

このように既発債の利回りが35%とかになっている状態で、新発債を発行する場合、市場の年利回りよりさらに高利率か同程度にしないと、買ってくれる人がいないことになります。

こうして、新発債の利率が35%を基準に決定されます。

今、ギリシャは、デフォルトリスクがあるため、債券市場における債券価格(3年のもの)が年利回り29.67%になるように設定されている状況なんですね。

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

以上が、債券の話しでした。

債券の市場価格によって決まる年利回りが国債の発行の利率に影響します。

(なお、以上の話しは、10年もの国債で話をしています)

さて、住宅ローンの固定金利は、いわゆる「長期金利」を参考にして決定されます。

この「長期金利」というのは、実は、直近の新発10年国債の年利回りのことです。

直近の新発10年国債とは、一番最近発行された10年物国債の債券市場における価格によって算出される年利回りのことです。

この利回りの決まり方は、いままでお話ししてきたとおりです。

つまり、債券市場における「直近10年物国債の利回り」=「長期金利」となり、この長期金利が住宅ローンの固定金利に影響するということです。

こうして、住宅ローンの固定金利は、10年物国債の債券市場における取引の際に決定される利回りに影響されることがわかります。

そして、10年物国債の価格(=年利回り)は、売り手と買い手という需給の関係で決まります。

$$$$$$$$$$$$$$$$$$$$$$$$$$$$

さて、今、日本の長期金利は非常に低いですね。

これは、10年物国債の市場価格が高いということです。債券の価格が高いということは、利回りは低い、ということですね。

(購入価格の高さが、リターンを減少させるから)

日銀の質的量的緩和で、市中にお金が多く出回まるようにしています。

具体的には、日銀が市場から国債を購入しています。これで、国債の代金として、日銀から市中にお金が流れます。

こうして、日銀の債券購入によって、市中にお金が供給されているので、国内の機関投資家は、余剰資金を大量に抱えています。

そこで、債券を購入するという買い手の需要が多いといえます。

それに、そもそも日銀が国債を買っているという意味でも買い手の需要が多いのです(現実には、今はこの要因が多い大きいです)。

日銀は、量的緩和で市中にお金を行き渡らせるために、買うこと自体に意義を見いだしているので、価格が高かろうが買うのです。

買いたい側の需要が多い場合、売り手としては当然高く売るとか、それほど価格を下げる必要はない、ということになります。

なので、国債の売買価格が割と高く維持されているのです。売買価格が高いということは、買う側のリターンを減らすのと同じなので、利回りが低いということです。

10年物国債の年利回りが低いつまり、長期金利は低いのです。

ところで、話は変わりますが、他方で日銀はインフレを目指しています。

インフレになると言うことは、物の値段が上がり、お金の価値が減ります。

インフレは、お金を運用する側からするとかなり問題があります。

年2%のインフレが進行するとします。すると、今100万円の物の値段は1年後に102万円になっています。

このような場合、同じ価値の物を手に入れるためには、現在の100万円を102万円に増やさないといけないはずです。

このようなときに、100万円を年1%でお金を貸すと、1年後101万円になって戻ってきます。

結果、実質的に、お金の価値は1万円減ったことになります(運用しないで2万の実質価値減少よりまりですが)。

このように、インフレ率より低い利率でお金を貸すのは運用としては問題があります。運用目標はインフレ率以上でないといけません。

そうしないと、実質的にお金が減ったのと同じになるからです。

すると、国債を考えたときはどうでしょうか。国債は国にお金を貸すのと同じです。

その国債の利回りが、インフレ率以下でしたら、その国債を買うことは運用として失敗なはずです。

ですから、国債を買う側の要求する利回りは、インフレに影響を受けて、高くなるように思われます。

このように、インフレによって、買い手の利回りの要求が高くなる、ということは、買い手は、既発の国債なら安い価格で購入したい、ということです。売り手から見れば、安く売らざるをえない、つまり、国債の売買価格の低下になります。

これは、既発の国債を保有している人の保有している国債の評価額(資産価値)が低下するということです。

もちろん、償還時まで保有する場合は、売らないのですから、売買価格の変化は関係ないのですが、償還前に手放さないといけない場合が多々想定されるわけでして、国債の売買価格低下は資産の減少になります。これはこれで問題が生じます。

現在日銀が国債をバンバン買うので国債の利回りは低い。

他方で、将来インフレが生じると、国債の売買価格は低下することが予想される(つまり、利回りが高くなる)。

将来必ずインフレになるとわかっているときに、低利率で長期間お金を貸す、ということが正しいことなのでしょうかね?

それとも、逆に、低利率でお金を貸しているとうことは、貸す方が、実は、将来インフレにならないと思っているのかもしれません。

う~ん、最後に疑問で終わるのは非常に気持ち悪くて大変申し訳ないのですが、ここで終わります。

無理矢理ですが、お金を借りるなら今かもしれません。長期金利が低くて、かつ、将来インフレで金利上昇の可能性が高いとなれば、今が住宅ローンを固定金利を組むのに良い時期なのかもしれません。

前回につづき、またもオチもなく、最後に無理矢理オチらしき物を付け増しが、終わりです。スミマセン(o_ _)o

コメントをお書きください